Should We Bet?

Kenapa anda sebagai investor harus selalu menghindari concentrated risk dengan selalu berdiversifikasi. Anda masih selamat, ya karena anda masih selamat. Bukan berarti anda adalah investor yang baik.

#GibahInvestasi No. 2.

Menurut Oxford Dictionary, arti Bet adalah: mempertaruhkan sesuatu biasanya sejumlah uang tertentu dengan orang lain terhadap hasil di masa depan. Bisa disamakan juga dengan taruhan, namun tentu dengan derajat yang berbeda-beda. Taruhan bagi seseorang yang bertaruh rolet di kasino tentu berbeda dengan makna ‘taruhan’ dalam kata-kata “gue taruhan ntar sore pasti ujan.”

Namun intinya adalah setiap saat kita bisa berada di dalam situasi ‘bet’ terhadap sesuatu yang tidak pasti di masa depan. By definition, masa depan tentu adalah ketidakpastian. Entah itu cuaca, calon pasangan hidup, karir, investasi dan sebagainya. Yang berbeda karenanya apa yang dipertaruhkan (at stake), berapa penting hal tersebut pada anda, dan jangka waktu kapan realisasi atau horizon dari ‘bet’ anda tersebut.

Jadi yang menjadi pertimbangan dalam proses pengambilan keputusan untuk tidak membawa payung ketika anda ingin berbelanja cemilan di minimarket sekitar kompleks dibandingkan dengan menempatkan uang pensiun anda di satu aset, dalam kerangka apa, berapa dan kapan di atas tentu akan berbeda.

In order to succeed you must first survive.

Kutipan di atas sering diatribusikan kepada Buffett dan Taleb, yang mengingatkan kita tentang pentingnya berapa dalam betting. Apapun itu. Menempatkan seluruh uang pensiun anda ketika masa pensiun tinggal 1 tahun lagi tentu sangat berisiko relatif dibandingkan dengan anak SMU yang menempatkan seluruh uang jajannya pada satu saham. Kalau perkiraan calon pensiunan tersebut meleset maka akibatnya akan sangat fatal dibandingkan anak sekolah yang sebatas kehilangan uang jajan, apabila saham yang dibeli kemudian boncos.

Untuk itu cara pertama yang harus dihindari adalah concentrated risk. Kita pun tahu itu yang dilakukan oleh manajemen SVB yang mengabaikan pengelolaan risiko yang seharusnya sudah menjadi pilihan default dalam pengelolaan bank seperti sumber dana pihak ketiga yang tidak terdiversifikasi. Demikian pula penempatan aset yang tidak tersebar risikonya dengan baik. Apabila praktek kehati-hatian tersebut yang dilakukan, mungkin saja masa depan yang terjadi adalah berbeda (counterfactual) dengan yang terjadi minggu lalu. Dan tentu saja direksi SVB sekarang tidak dalam posisi dikecam dan mungkin malah menikmati bonus serta dielu-elukan sebagai manajemen yang baik.

Tapi seperti kalimat yang juga saya tulis pada profil banner saya di Twitter:

If you see someone win a million dollars, that doesn’t change the odds of winning the lottery.

Artinya apa? Jangan pernah menilai suatu semata dari hasilnya, outcome. Baik hasil berupa nilai investasi, karir, pencapaian hidup, harta maupun hal lain. Namun sebaiknya dengan menilai dari proses yang dilakukan, yang dijalani. Kemenangan satu milliar dollar, yang berasal dari “judi” tebak-tebakan buah manggis hanya berarti orang tersebut beruntung, bukan berarti pintar atau pertanda proses yang baik. Hasil yang ‘buruk’ bukan berarti bahwa prosesnya juga buruk. Karena hasil yang baik dapat berasal dari proses yang buruk, dan vice versa, hasil yang buruk dapat berasal dari proses yang baik.

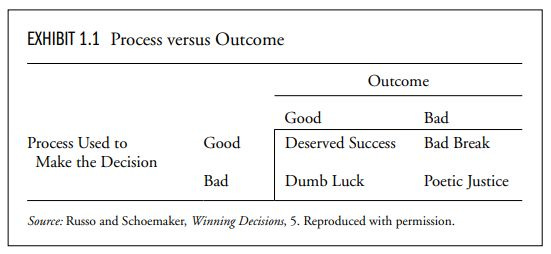

Sebagaimana Russo dan Schoemaker di bawah ini:

Dari matriks di atas terdapat empat pasang proses dan hasil. Apabila proses yang ditempuh baik, serta hasilnya baik maka itu sesuatu yang sudah sepantasnya (deserved success). Kemudian apabila proses yang buruk menghasilkan hasil buruk maka itu adalah suatu keadilan (poetic justice). Sementara itu apabila proses baik namun hasilnya buruk itu, maka itu adalah suatu kesialan (bad break). Dan terakhir apabila proses yang dilalui buruk namun hasilnya baik, maka itu adalah keberuntungan semata (dumb luck).

Beli Aset Apa Nih?

Dalam konteks tersebut di atas maka membeli aset apa, atau ‘bertaruh’ atas satu aset apa yang akan perform di masa depan merupakan tindakan yang kurang bijak. Proses yang baik tentu akan mempertimbangkan risiko yang relevan, seberapa besar keyakinan, size/scale yang tepat dan sangan tergantung tujuan yang ingin dicapai, dan faktor lainnya. Concentrated risk tentu harus dihindari. Caranya, dengan melakukan diversifikasi. Seperti selalu dikatakan diversification is the only free lunch.

Karena kita tidak tahu apa yang akan terjadi di depan. Kita hanya bisa mengira-ngira. Fluktuasi harga atau nilai dari aset yang kita miliki bukanlah risiko sebenarnya. Paling tidak menurut Berstein (2013), fluktuasi atau volatilitas adalah shallow risk atau risiko yang ringan, cetek. Sementara risiko sebenarnya adalah ketika tujuan keuangan kita tidak tercapai. Dan salah penyebabnya adalah deep risk: permanent loss of capital. Kalau anda betting terhadap outcome tunggal di masa depan, dalam horizon tertentu dan kemudian salah, akibatnya bisa sangat fatal. Anda mungkin juga sudah tidak bisa mengulangi bet yang berbeda karena hal tersebut membutuhkan waktu yang lama. Contoh paling gampang tentu seperti pensiunan di atas. Setelah 30 tahun berinvestasi secara concentrated (bad process) dan semuanya berjalan lancar, aman sentosa (good outcome), dan tiba-tiba BOOM aset yang anda miliki tersebut default, hilang atau loss melebih dari yang bisa anda tanggung. Anda tidak memiliki sisa waktu yang cukup untuk dapat merecover loss tersebut.

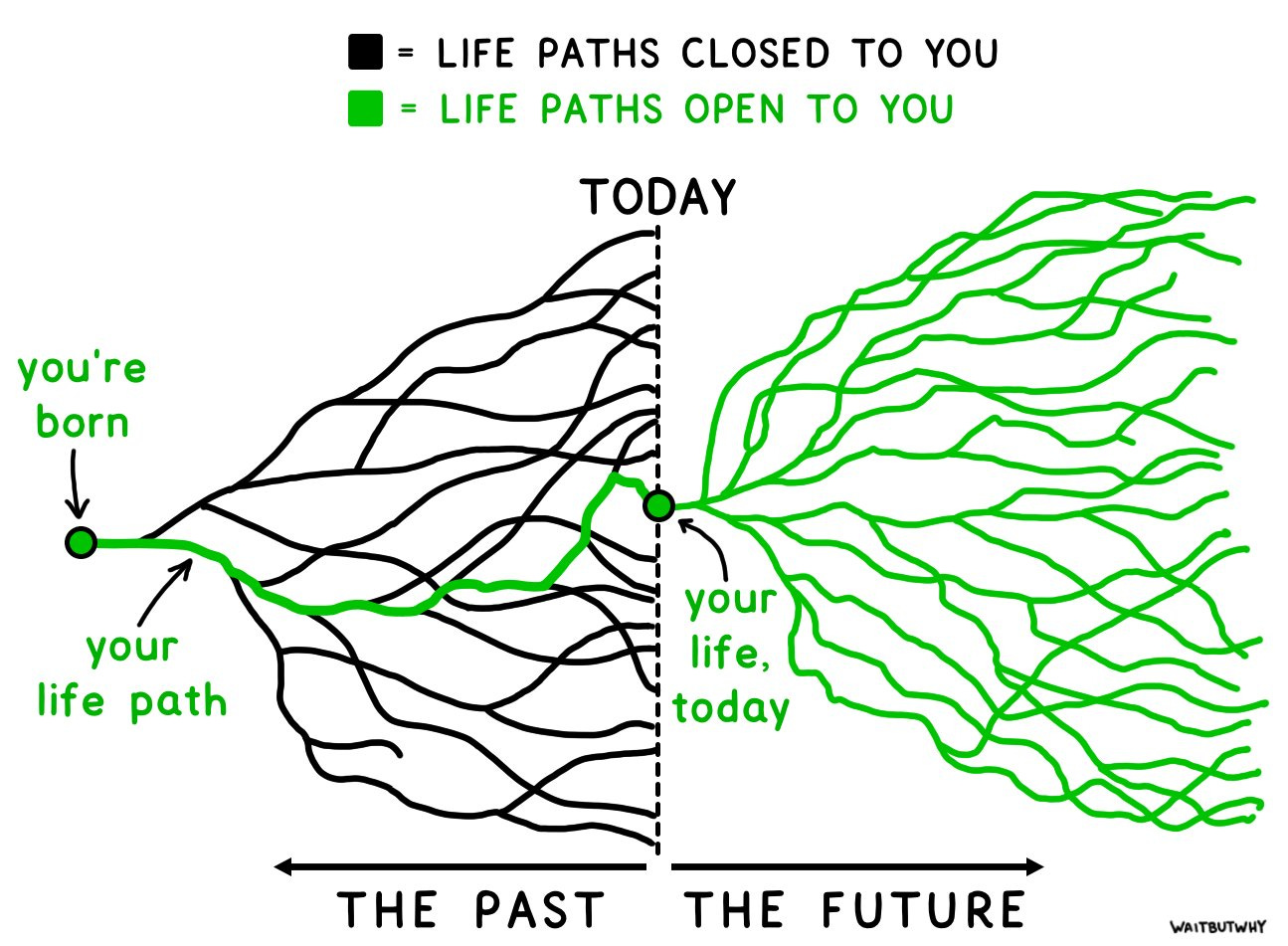

Seperti dikatakan Elroy Dimson dari London Business School: risk is what will happen than can happen. Hal-hal yang tidak dihitung dapat terjadi. Karena kita hanya bisa menilai apa yang kita capai sekarang dengan proses sekarang setelah kejadian (after the fact). Seperti ilustrasi dari akun Tim Urban (@waitbutwhy) di bawah:

Path hidup yang kita jalani (the past) tentunya hanya satu, karena itulah yang telah terealisasi dan kita lalui. Historis. Namun masa depan (the future) masih berisi kemungkinan-kemungkinan yang luas dan beragam yang dapat berarti apa saja, penuh ketidak pastian. Karena itu kita harus mempertimbangkan apabila masa depan yang kita perkirakan ternyata realisasinya berbeda (counterfactuals) dari rata-rata kemungkinan yang ada.

Dengan pertimbangan bahwa kita mungkin salah (which is very likely, your name is not Nostradamus aren’t you? 😀) maka untuk kepentingan berjaga-jaga (istilah Graham: margin of safety) maka ada baiknya kita menscaling risiko. Dengan melakukan alokasi aset yang tepat. Alokasi aset yang tepat lebih penting (Brinson, Hood and Beebower, 1986) dibandingkan kemampuan memilih waktu untuk beli dan jual (timing) dan kemampuan memilih aset (asset election)

Dalam alokasi aset, pilihan menurunkan risiko tentu saja dengan dengan mengatur proporsi penempatan pada risk free aset. Apa itu contoh risk-free aset? Ya obligasi negara, SBN atau populernya: BONDS. Dengan menscale penempatan pada bonds kita dapat mengatur seberapa besar risiko yang dapat kita terima. Lebih jauh besarnya risiko tersebut kemudian menentukan seberapa probable kita untuk mengalami kerugian. Semakin besar risiko, semakin mungkin kita loss, semakin mungkin kita tidak mencapai tujuan keuangan kita.

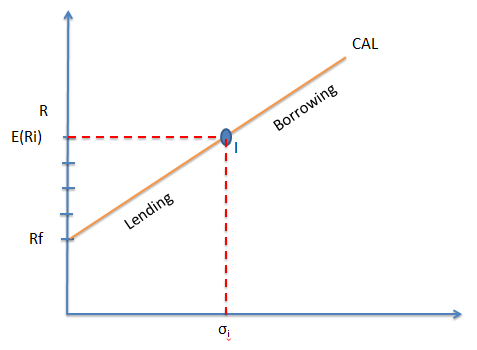

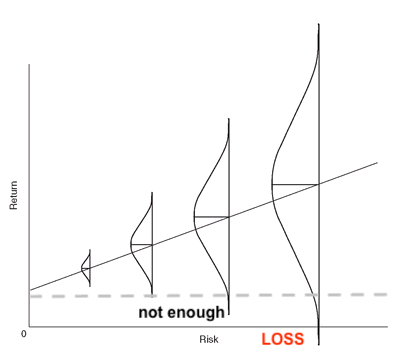

Dari grafik Capital Allocation Line (CAL) di atas, dapat dilihat spektrum sepanjang garis CAL yang dibagi di tengah oleh angka risiko dari komposisi ideal. Menurun ke sebelah kiri artinya kita menempatkan lebih banyak pada bonds (makanya disebut lending, atau meminjamkan uang kepada penerbit bond) serta apabila meningkat ke arah kanan itu artinya kita mengambil risiko lebih banyak lagi dengan bahkan meminjam uang (borrowing) untuk ditempatkan dalam investasi.

Risiko downside atau permanent loss of capital semakin meningkat sejalan dengan meningkatnya risiko, sebagaimana dalam garis CAL. Namun dalam garis CAL tersebut hal tersebut tidak secara gamblang diilustrasikan. Karenanya ilustrasi dari investor Howard Marks menggambarkan risiko tersebut dengan cara yang sangat baik seperti di bawah, di mana semakin ke kanan garis CAL, distribusi dari return (digambarkan dalam kurva vertikal di setiap titik) semakin lebar sehingga untuk tingkat risiko tertentu return dapat menjadi di bawah return yang dibutuhkan untuk mencapai tujuan (note enough) ataupun kehilangan modal (loss).

Dan karena itu apabila anda ingin survive maka harus memfokuskan kepada capital preservation, sesuai ajaran Buffett, dengan tidak mengalami (realised) loss atau realisasi kerugian. Bukan semata fluktuasi yang bersifat unrealised, namun realised loss.

Rule No. 1: Never Lose Money.

Rule No. 2: Never Forget Rule No. 1

Warren Buffett

Jadi selalu scaling risiko sehingga you never lose. Namun karena tentu saja never artinya not ever happen, mungkin less likely. Karena investor sehebay Bufffet pun juga pernah loss, pernah cut loss.

Lumayan nggo moco2. Ning artikel to buku liyo Yo akeh sing isine kurleb ngene

Great insight, thank you pak untuk ilmu-ilmunya.