Investor Dadakan

Apabila Anda mendadak harus menjadi investor yang bijak karena harus menyiapkan Dana Pensiun, berikut langkah yang bisa Anda tempuh.

Halo Sahabat #Gibah.

Terima kasih telah berlangganan newsletter #GibahInvestasi.

Gibah Investasi merupakan catatan berbaGI dari Tigor Siagian untuk memberi nilai tamBAH seputar masalah investasi dan keuangan. Gibah Investasi merupakan free newsletter dan dipublikasikan paling tidak sekali seminggu.

Ini adalah #GibahInvestasi edisi No. 23.

Investor Dadakan

Setiap ada kesempatan sharing mengenai investasi, saya hampir selalu mendapatkan kesan bahwa setiap orang wajib berinvestasi. Padahal investasi hanya sebagian dari masalah dalam perencanaan keuangan individu atau keluarga. Seperti yang saya sampaikan dalam podcast “Uang Bicara” di KBR, fondasi dari investasi yang baik adalah keuangan yang baik.

Seperti piramida, di bagian bawah adalah dana darurat, kemudian manajemen risiko yaitu asuransi jiwa dan asuransi kesehatan. Setelahnya baru tujuan-tujuan jangka menengah dan panjang seperti kuliah anak, kepemilikan rumah ataupun ibadah.

Di samping itu perencanaan keuangan harus diikuti oleh perilaku yang baik seperti mengendalikan pengeluaran (live below your means) agar ada yang bisa ditabung. Karena kalau tidak ada yang ditabung, apa yang bisa diinvestasikan? Nah untuk mencapai tujuan-tujuan sebagaimana di atas, apakah harus dilakukan melalui investasi? Tidak juga. Karena sesungguhnya tersedia opsi bebas risiko (risk free) yaitu mengumpulkan dana dengan menabung hingga mencapai jumlah yang dibutuhkan.

Kenapa opsi risk free option adalah menabung, menurut Schrager (2019) karena hanya tabungan yang bebas dari risiko fluktuasi karena pasar maupun risiko keuangan lain (credit dan liquidity). Untuk memastikan goal tercapai hampir 100%. Di luar opsi tersebut maka adalah risky options.

Kemudian kenapa banyak yang tidak memilih opsi tersebut? Berdasarkan persamaan untuk mencapai tujuan keuangan, maka ketika kita tidak mau atau tidak bisa menyisihkan uang sebanyak yang dibutuhkan, maka butuh return yang lebih tinggi berasal dari investasi.

Namun demikian terdapat satu tujuan dari rencana keuangan yang untuk kebanyakan orang, menurut saya masih membutuhkan investasi sebagai “kendaraan”, yaitu penyiapan dana pensiun untuk hari tua. Hal itu karena jangka waktu hingga masa pensiun, ketidakpastian serta kebutuhan untuk tetap menghasilkan di fase distribusi setelah tidak bekerja.

Menyiapkan dana pensiun dianggap satu masalah keuangan terumit. Tepatnya, “the nastiest and hardest problem in finance.” Ini bukan kata saya, atau youtuber yang sedang menjual kelas. Tapi menurut William “Bill” Sharpe, guru besar ekonomi emeritus dari Universitas Stanford dan pemenang Nobel ekonomi tahun 1990.

Masalahnya jelas: ketidakpastian atas return dari aset investasi, inflasi, serta usia harapan hidup. Satu saja meleset, maka risiko besar bagi yang belum mencapai angka yang harus didapatkan. Di usia pensiun, ketika tidak bekerja serta segala ketidakmampuan, apa yang menjadi risiko selain tidak tersedia dana yang cukup untuk melanjutkan hidup?

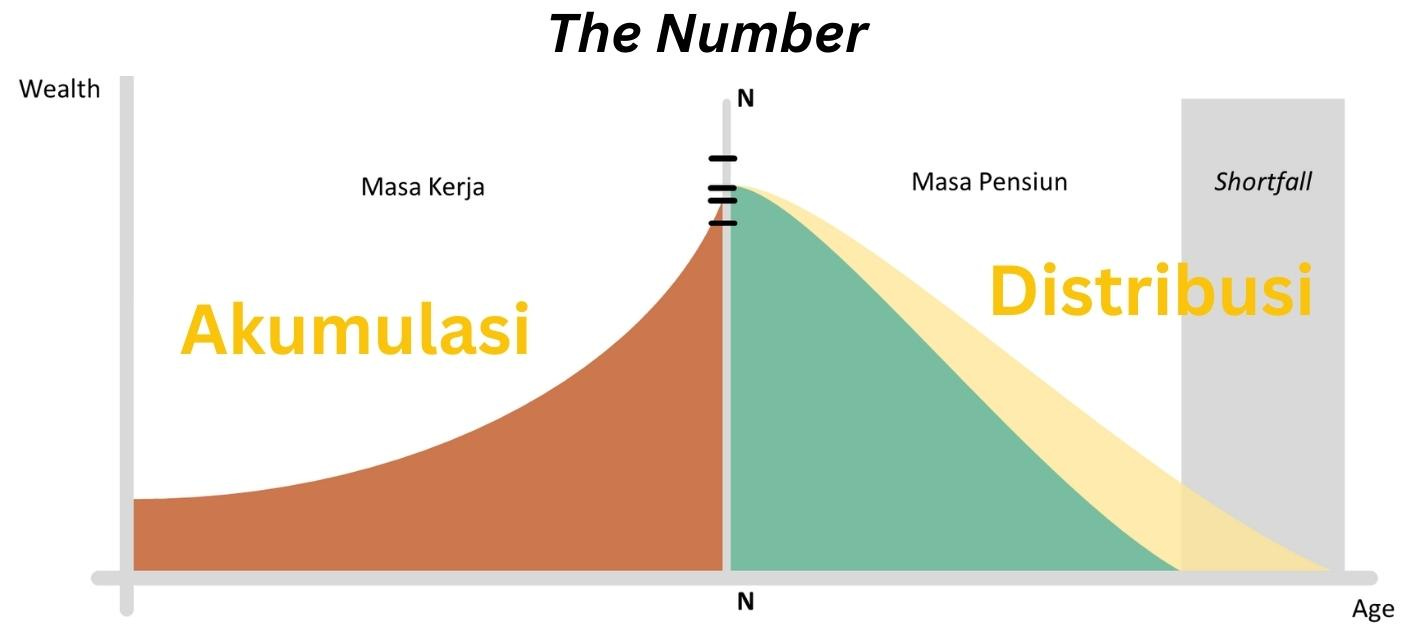

Angka atau jumlah nominal yang harus disiapkan untuk mendukung hidup di masa pensiun, atau The Number menurut Eisenberg (2006) dalam “The Number: What Do You Need for the Rest of Your Life and What Will It Cost?” adalah parameter yang penting. Seperti halnya tujuan perjalanan, memiliki gambaran yang jelas akan berapa banyak yang dibutuhkan dapat memberikan panduan dalam cara mencapai ataupun mengelola risiko yang ada.

Di Indonesia dan di berbagai negara lain umumnya dikenal dua jenis program pensiun, yang tentunya bertujuan agar peserta pensiun memiliki dana yang cukup untuk menjalani masa tua. Yang pertama program pensiun manfaat pasti atau PPMP. Versi ini adalah program pensiun klasik, di mana saat pensiun peserta mendapatkan uang setiap bulan dengan jumlah mengikuti formula tertentu yang ditetapkan. Program ini masih cukup dominan namun sekarang semakin berkurang. Versi kedua adalah PPIP atau program pensiun iuran pasti yang mulai menggantikan PPMP. Sementara untuk pengelolaan terdapat dua model: dikelola oleh pemberi kerja atau dikelola oleh perusahaan Dana Pensiun Lembaga Keuangan (DPLK).

Bagi peserta model kedua, menjadi investor dadakan (accidental investor) tidak terhindarkan. Karena tiga hal. Pertama keberlangsungan manfaat di masa pensiun ditentukan oleh nilai yang berhasil diakumulasikan hingga akhir masa kerja. Sementara yang kedua, nilai ditentukan oleh iuran dan return yang dihasilkan oleh penempatan iuran tersebut, berikut reinvestasinya. Dan terakhir, kalau alokasi aset dipercaya merupakan penentu return, maka ketepatan dan kecocokan dari alokasi aset yang dipilih menentukan masa depan peserta program pensiun.

Namun sebelum memilih alokasi aset yang pas, peserta perlu tahuThe Number (N) yang dibutuhkan. Besaran N ditentukan oleh beberapa asumsi. Yang paling penting adalah angka inflasi serta usia harapan hidup. Kedua parameter tersebut menentukan berapa nominal yang perlu anda persiapkan di akhir masa kerja (akhir fase akumulasi) agar dapat hidup sejahtera dengan mempertimbangkan biaya hidup berdasarkan inflasi serta seberapa lama waktu kebutuhan dana seiring dengan usia. Melesetnya N disebabkan kebutuhan yang lebih besar karena kenaikan biaya hidup atau umur yang lebih panjang dari perkiraan akan menyebabkan shortfall dana di fase distribusi.

Setelah mengetahui N yang dibutuhkan, yang bisa dihitung menggunakan banyak aplikasi dan situs gratis di internet, langkah berikut tentu memitigasi risiko shortfall karena asumsi return, inflasi dan usia harapan hidup. Langkah pertama lakukan simulasi jumlah N yang akan dicapai dengan beberapa pilihan alokasi aset yang disediakan oleh pengelola dana pensiun (pemberi kerja ataupun DPLK). Langkah kedua idealnya melakukan simulasi menggunakan metode probabilistik seperti Monte Carlo berdasarkan opsi alokasi aset yang tersedia. Namun terdapat cara lain yaitu menggunakan scenario analysis dengan asumsi terburuk. Gunakan angka-angka yang cukup ekstrim bagi ketiga parameter tersebut. Tidak perlu khawatir bahwa dana yang Anda butuhkan akan kebanyakan pada masanya. Dalam perencanaan pensiun selalu lebih baik berlebih dibandingkan kurang.

Dengan langkah di atas diharapkan sudah ada asesmen risiko dalam bentuk persentase kemungkinan mencapai N di akhir fase akumulasi. Apabila peluangnya kurang dari 90%, ada dua pilihan. Pertama apabila Anda diperbolehkan untuk memberikan iuran sukarela, sisihkan lebih banyak per bulan untuk menambahkan dana yang dikelola pada dana pensiun. Kedua, membuat dana di luar dana pensiun Anda sebagai plan B dari dana pensiun Anda. Ingat, dalam perencanaan pensiun selalu lebih baik berlebih dibandingkan kurang.

Langkah berikutnya yang harus dilakukan adalah melakukan evaluasi secara berkala, paling tidak setahun sekali. Lakukan perhitungan N yang diupdate dengan periode waktu yang lebih pendek. Kalau Anda melakukan evaluasi setiap tahun, maka update disesuaikan dengan jangka waktu yang lebih pendek setahun. Kemudian bandingkan dengan akumulasi dana yang telah dicapai baik pada dana pensiun maupun total beserta plan B (apabila ada). Apabila angka telah sesuai atau lebih, maka biarkan sesuai rencana. Namun apabila lebih kurang dari yang seharusnya, maka lakukan perubahan pada alokasi aset (menjadi lebih agresif) atau tambah dana yang disetorkan sebagai iuran sukarela (jika memungkinkan) atau penempatan pada investasi plan B (apabila ada). Ulangi setiap tahun.

Apabila sudah mendekati masa 5 tahun sebelum usia pensiun, lakukan de-risking pada dana pensiun Anda. Pilih alokasi aset yang mendekati kas atau pasar uang, sekitar 50-75% dan sisanya di obligasi milik pemerintah. Apabila tidak terdapat pilihan tersebut maka pilihan untuk 100% pada pasar uang dapat menjadi alternatif.