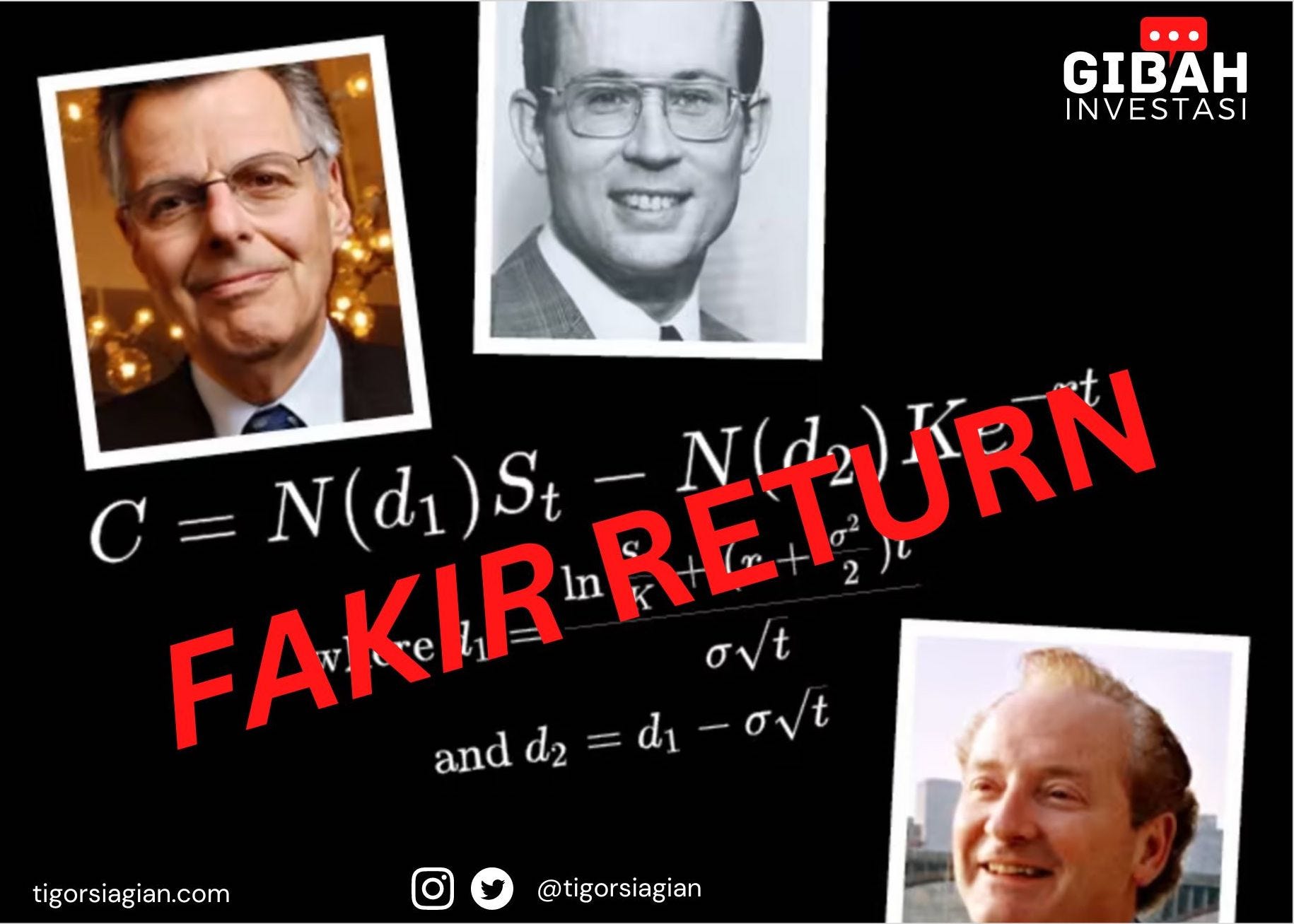

Fakir Return

Bagaimana nafsu untuk cuan dapat mencelakakan, bagi investor yang mengandalkan formula pemenang Nobel hingga yang bermodal hubungan sederhana antara saving rate, return dan horizon investasi.

Selamat hari Senin! Semoga Anda semua selalu dalam keadaan sehat.

Terima kasih telah berlangganan newsletter #GibahInvestasi.

Gibah Investasi merupakan catatan berbaGI dari Tigor Siagian untuk memberi nilai tamBAH seputar masalah investasi dan keuangan. Gibah Investasi merupakan free newsletter dan dipublikasikan paling tidak sekali seminggu di hari Senin.

Ini adalah #GibahInvestasi edisi No. 10.

Salam,

Tigor Siagian, CFA, FRM

Fakir Return

Bulan ini adalah tepat 50 tahun umur formula option pricing yang dikembangkan bersama namun ditulis dalam jurnal secara terpisah oleh duo Fisher Black dan Myron Scholes serta Robert Merton. Formula yang kemudian lebih dikenal sebagai rumus Black-Scholes pada tahun 1997 diganjar The Sveriges Riksbank Prize in Economic Sciences in Memory of Alfred Nobel atau yang biasa disebut sebagai hadiah Nobel ekonomi.

Menurut Profesor Hull (2023) yang juga pengarang buku pegangan klasik tentang options dan derivatif yang menjadi andalan baik trader maupun mahasiswa: “Options, Futures and Other Derivatives,” kelebihan rumus Black-Scholes adalah kesederhanaan. Hal tersebut terutama disebabkan karena hanya terdapat satu parameter yang unobservable, yaitu volatility, sementara parameter lain seperti nilai strike, suku bunga, jangka waktu dan harga underlying instrumen seluruhnya dapat diobservasi alias tersedia tanpa perlu diestimasi.

Berdasarkan rumus di atas, maka harga sebuah call option atau instrumen opsi yang memberikan hak namun bukan kewajiban untuk membeli suatu instrumen pada harga tertentu di waktu tertentu. Jadi misalkan sebuah call option memberikan hak untuk membeli saham ABBC di harga Rp 7.500 pada waktu satu tahun dari sekarang. Dengan informasi tersebut dan lainnya yaitu harga underlying (saham ABBC), jangka waktu (satu tahun), strike price (Rp 7.500), serta informasi suku bunga risk-free berjangka waktu satu tahun, maka dengan menggunakan asumsi volatility tertentu kita dapat menentukan perkiraan harga dari call option tersebut. Apabila prosesnya dibalik, dengan harga option yang diketahui (beserta parameter lainnya) maka kita dapat menyimpulkan nilai volatility yang digunakan (implied) dalam perhitungan harga option tersebut.

Berdasarkan rumus call option di atas dapat diturunkan rumus untuk put option, atau instrumen opsi yang memberikan hak namun bukan kewajiban untuk menjual suatu instrumen pada harga tertentu di waktu tertentu. Jadi kalau call untuk membeli, maka put untuk menjual. Call digunakan untuk mengekspresikan sikap optimis atau bullish, sementara put sebagai sikap pesimis ataupun bearish.

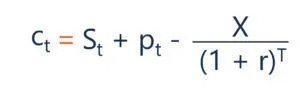

Untuk menghubungkan kedua harga options, call dan put dari satu underlying yang sama digunakan suatu hubungan yang disebut sebagai put-call parity, sebagaimana berikut:

Dengan hubungan parity tersebut harga suatu parameter dapat diketahui apabila parameter lainnya diketahui yaitu harga call atau put, harga underlying, strike price dan suku bunga risk-free. Apabila satu lima harga tersebut tidak sesuai dengan hubungan di atas maka dapat dilakukan tindakan arbitrase dengan ‘menjual’ parameter yang dianggap kemahalan (overpriced) serta sekaligus ‘membeli’ parameter yang dianggap murah (underpriced).

Sebagai contoh, apabila harga call pada sisi kiri persamaan seperti rumus di atas dianggap lebih mahal maka dapat dilakukan tindakan untuk menjual call tersebut dan secara bersamaan membeli parameter yang berada di sisi kanan: underlying instrumen, put option, serta meminjam sejumlah cash berdasarkan nilai strike X dan suku bunga risk-free. Tindakan arbitrase tersebut, apabila benar dan berhasil, dianggap sebuah keuntungan yang bersifat riskless, karena selama hubungan tersebut hold dan nilai parameter tepat maka hubungan tersebut yang seharusnya terjadi. Setiap penyimpangan dari hubungan tersebut akan menarik setiap pihak untuk mengeksploitasi kesempatan tersebut sehingga harga dan hubungannya kembali ‘normal.’

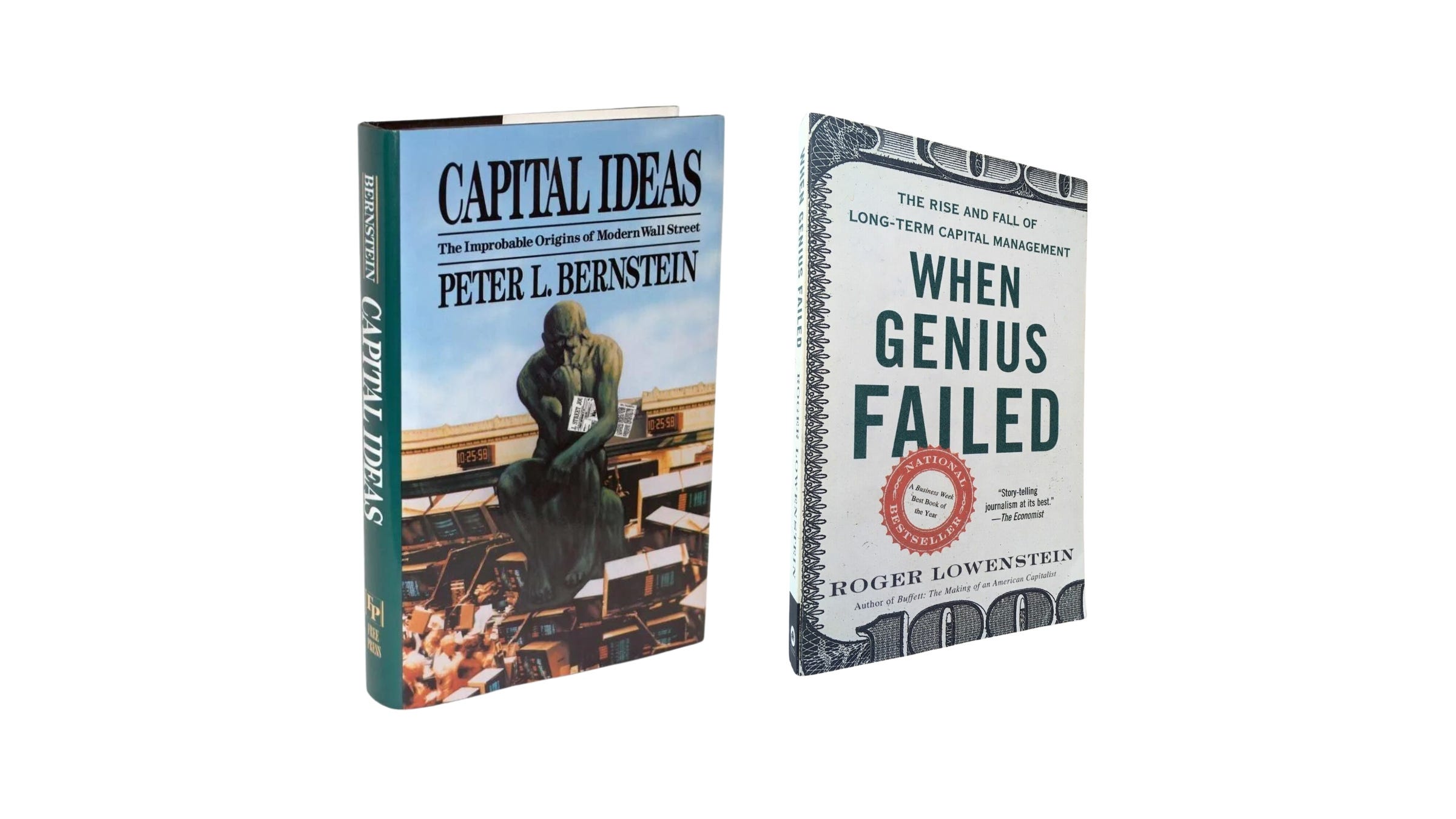

Sepanjang masa setengah abad rumus Black-Scholes dianggap sangat banyak membantu dalam menentukan harga instrumen derivatif dan aplikasi lainnya yang membuat pasar keuangan semakin maju dan efisien dengan memfasilitasi tersedianya instrumen dan cara hedging untuk mengelola risiko. Namun demikian, kita juga tahu bahwa rumus Black-Scholes tersebut telah dianggap menjadi biang kerok dari crash 1987 dan kasus kerugian hedge fund LTCM yang digawangi oleh dua Nobel laureate, Scholes dan Merton di tahun 1998. Berdasarkan Bernstein (1991) dalam “Capital Ideas: The Improbable Origins of Modern Wall Street” serta Lowenstein (2000) dalam “When Genius Failed: The Rise and Fall of Long-Term Capital Management” kita ketahui kejadian di 1987 dan 1998 bersumber dari misapplication atas rumus Black-Scholes yang digunakan untuk strategi portfolio insurance dan arbitrase untuk mengejar return baik di pasar saham maupun obligasi.

Sementara itu bagi kita investor individual juga mengenal sebuah “hubungan” khusus untuk mencapai tujuan keuangan yang terdiri atas tiga hal yang saling terkait: jumlah yg disisihkan (saving rate), imbal hasil investasi dari yang disisihkan (investment rate) serta horizon atau jangka waktu investasi. Ketiga faktor tersebut saling terkait dan memberikan opsi pada investor dalam mencapai tujuan: (i) lebih berhemat agar dapat meningkatkan jumlah yg disisihkan, (ii) mengejar return dengan segala risikonya atau rela bersabar dengan jangka waktu investasi yang lebih lama.

Risiko terbesar dari perilaku “fakir return” tentu saja investor kemudian menjadi lengah dan mengambil risiko yg tidak perlu yang tentunya bersifat buruk (unrewarded risk). Risiko tersebut dianggap tidak perlu karena risiko tersebut yang bersifat idiosyncratic umumnya bisa diminimalisir melalui cara diversifikasi. Itu pula kenapa diversifikasi disebut sebagai the only free lunch.

Salah satu contoh kerugian yang tidak perlu yang berasal dari idiosyncratic risk adalah berinvestasi pada saham individual. Yang pertama karena berinvestasi pada satu saham individual sangat berisiko mengingat statistik peluang dari suatu exposure yang bersifat concentrated . Yang kedua belum lagi kalau disertai dengan proses investasi yang tidak melibatkan money management yang baik dan analisis mendalam serta disertai oleh nafsu untuk mendapatkan cuan besar dengan transaksi All-In!

Satu pemberitaan tentang seleb baru-baru ini memberikan contoh kerugian saat investasi hanya pada satu saham emiten tertentu. Kerugian diperkirakan oleh netijen mencapai minus 65%! Diskusi yang mengemuka setelahnya adalah apakah investasi saham tersebut kemudian dapat dikatakan sebagai judi, sebagaimana penilaian dari keluarga seleb tersebut?

Kalau pendapat saya pribadi, walau mungkin saham itu sendiri bukanlah judi, mengingat terdapat pengaturan legal dalam pelaksanaannya, namun dengan motivasi dan proses investasi yang dilakukan sebelum dan saat bertransaksi dapat saja transaksi tersebut dikategorikan sebagai perilaku ‘berjudi” terutama apabila definisinya diperluas sebagaimana definisi betting, gambling atau wager.

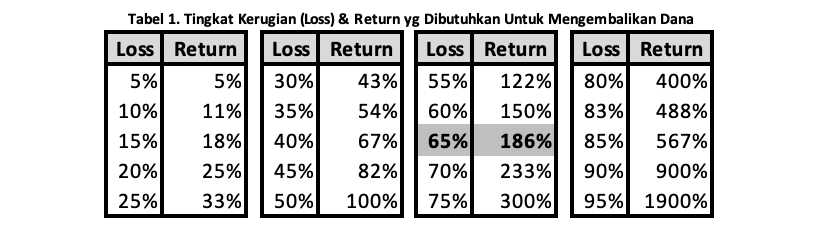

Masalah dengan drawdown sebesar itu adalah “lingkaran setan”: investor harus mengejar return yang lebih tinggi lagi untuk mengembalikan nilai aset. Karena return yg dibutuhkan tidak simetris dengan loss yang dialami, kerugian 83% hanya dapat ditutup dengan untung yg jauh lebih tinggi! Adapun formula utk menghitung “Return yg Dibutuhkan utk Mengembalikan Nilai Aset” adalah sebagai berikut:

RYD = [1/(1 - Kerugian (%)] - 1

Kalau dibuat dalam tabel kira-kira seperti tabel 1 di bawah ini, dengan angka loss 65% sebagai ilustrasi khusus terkait kerugian tersebut. Untuk mengembalikan loss tersebut, dibutuhkan keuntungan sebesar 186%!

Saham sebagai kelas aset merupakan aset yang cukup handal digunakan sebagai alat mencapai kesejahteraan mengingat kecenderungan untuk tumbuh positif seiring dengan pertumbuhan ekonomi sebuah negara. Namun yang sering dilupakan investor pemula adalah perilaku saham sebagai kelas aset dapat berbeda dengan perilaku saham individual yang bersifat idiosyncratic. Kerugian puluhan persen pada portofolio saham yang terdiversifikasi dengan baik (broadly diversified), pada saat krisis misalnya dapat saja recover. Tapi hal yang sama belum tentu berlaku pada saham individual.

Menurut Bernstein (2012) terdapat dua jenis risiko pada investasi: shallow risk dan deep risk. Risiko yang pertama menyangkut fluktuasi harga dan umumnya dapat dimitigasi sementara yang kedua bersifat permanen yang merupakan risiko nyata bagi setiap investor berupa permanent loss of capital. Walau secara umum tidak terdapat risiko kredit pada saham seperti halnya pada obligasi, namun penurunan harga saham yang berkepanjangan (nyangkut jauh di bawah harga beli atau berakhir di harga gocap) dampaknya bisa sama saja seperti kerugian permanen. Karena itu potensi atau risiko drawdown yang signifikan harus dihindari. Selain itu akibat dari portfolio yang terlalu fluktuatif karena alokasi aset berisiko yang tidak dibatasi dapat menyebabkan investor bertindak kurang tepat. Merealisasi di titik terbawah (bottom) suatu siklus karena kepanikan (buy high sell low) merupakan contoh yang umum ditemui.

Nah, dengan segala risiko dari perilaku mengejar return tersebut pilihan yang tersedia bagi investor secara umum ada dua: meningkatkan saving rate atau memperpanjang horizon investasi. Di tengah siklus penurunan return dari outlet yang tersedia tentu horizon yg lebih panjang sudah merupakan keniscayaan.

Terus bagaimana dengan saving rate, katanya lebih penting dibandingkan investment rate? Terus apakah lebih bermanfaat pula dibandingkan alternatif memperpanjang horizon investasi?

Untuk mengetahui jawabannya mari kita coba simulasikan, dengan simplifikasi linear agar mudah tanpa menghilangkan makna.

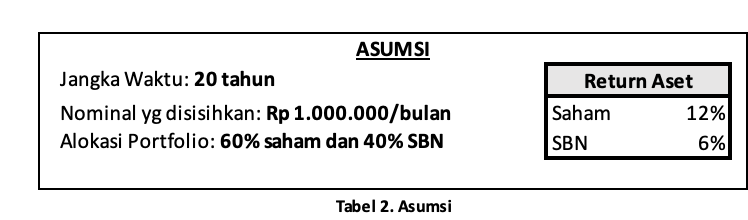

Asumsikan investor menabung Rp 12 juta per tahun selama 20 thn. Kita gunakan asumsi alokasi aset standar yang terdiri atas 60% saham dan 40% SBN atau dikenal sebagai alokasi 60/40. Return saham sebesar 12% sementara SBN sebesar 6% per tahun. Return dianggap tetap selama 20 thn. Ini kita sebut skenario baseline.

Skenario baseline dengan alokasi 60% saham dan 40% SBN menghasilkan portfolio return sebesar 9,6%. Di akhir tahun ke-20 menghasilkan Rp. 656.845.779. Hasilnya tentu lebih tinggi hampir tiga kali lipat dibandingkan total yang disisihkan per tahun selama 20 tahun yang sebesar Rp 240.000.000. Untuk melihat dampak dari saving rate, hasil baseline dibandingkan dengan kenaikan 5%, 10%, 15% dan 20% serta penurunan saving rate menjadi turun -5%, -10%, -15% dan -20% dari angka baseline yang sebesar Rp 12 juta/thn.

Sementara untuk melihat perbandingan dengan dampak dari investment rate, dihitung pula efek kenaikan dan penurunan dengan mengubah alokasi portfolio baseline 60/40 naik hingga mencapai komposisi 80/20 serta turun menjadi komposisi saham dan SBN sebesar 40/60. Hasilnya kemudian dibandingkan hasil baseline sebesar Rp 656.845.779. Hasil perhitungan sebagaimana tabel 3.a. di bawah ini.

Pada bagian baris menunjukkan perubahan kenaikan saving rate (naik) dan penurunan (turun) sepanjang baris, sementara perubahan investment rate/alokasi pada kolom, ke kiri (turun) dan ke kanan (naik). Arti dari baseline (+/-) menunjukkan perubahan naik atau turun terhadap baseline.

Sebagai contoh pada tabel tersebut pada kolom 60/40, dan baris Baseline+5% artinya kenaikan saving rate sebesar 5% dengan return tetap sesuai alokasi 60/40. Hal tersebut memberikan tambahan hasil 5% lebih tinggi dibandingkan dengan skenario baseline. Hasil tersebut lebih tinggi dibandingkan apabila semata dari kenaikan return alokasi menjadi 65/35 yang hanya sebesar 3%.

Dengan hasil sebagaimana tabel-tabel tersebut dapat disimpulkan bahwa dengan meningkatkan saving rate sebesar 5%, investor mendapatkan manfaat yg lebih tinggi (5%) dibandingkan dari hasil mengejar tambahan return dengan cara meningkatkan alokasi risiko pada saham jadi 65% sertaSBN turun jadi 35% yang hanya menghasilkan sebesar 3%.

Lebih jauh, "pengorbanan" yg lebih besar dengan meningkatkan saving rate hingga 15% (menjadi Rp 15.939.000/tahun) bahkan mampu memberikan peningkatan sebesar 33%. Hasil tersebut bahkan jauh melampaui hasil dari alokasi 80/20 yang hanya meningkat sebesar 20% apabila dibandingkan dengan baseline.

Sementara itu apabila horizon investasi ditingkatkan menjadi 25 tahun, hasilnya adalah sebagaimana tabel 3.b. di bawah ini.

Jadi, dalam investasi secara umum investor akan mendapatkan manfaat dengan semata menghindari kesalahan (avoiding error) seperti asumsi proxy return yang kurang tepat dibandingkan mengejar keunggulan (brilliance). Itulah inti dari yang dikatakan Ellis (1975), bahwa sebagaimana halnya permainan tenis: investment is a "Loser's game."

Kembali ke aplikasi hubungan parity berdasarkan rumus Black-Scholes di atas yang mendatangkan bencana di 1987 dan 2008, ketika penggunanya melakukan abuse terhadap aplikasi dengan menganggap sesuatu yang bersifat asumsi sebagai fakta yang hold. Begitu pula dengan hubungan antara saving rate, return dan horizon di atas, di mana misaplikasi kerap terjadi ketika kita mengasumsikan return saham sebagai kelas aset dapat digantikan dengan return alokasi saham individual jagoan kita.

Apalagi ternyata saham jagoan pada alokasi tersebut semata merupakan hasil berburu di grup tele. Atau malah bisikan dari influencer yang reputasinya bukan berasal dari kompetensi investasi yang baik dan dipercaya namun lebih kepada daya tarik akun Instagram yang semata jadi ajang pamer flexing.